貯金をしようと思ってもなかなかお金が貯められなくて、誰でもできるお金を貯める方法が知りたい方へ!

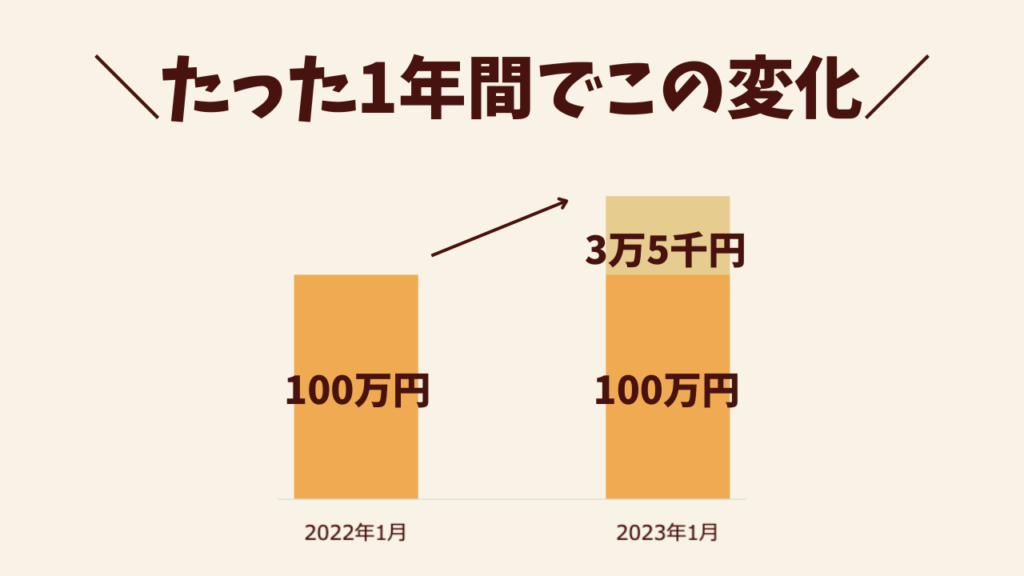

総務省によると、2023年4月分の消費者物価指数が前年同月比で3.5%も上昇したそうです。

これは1年前に100円で買えたものが、現在では103.5円払わないと手に入らないことを意味します。

小さい金額だと気にならないかもしれませんが、たった1年間で100万円のものが103万5千円になったということです。

今後も物価上昇が続くとなかなか貯金が難しいと思ってしまいがちですが、月10万円貯金するコツを実践し続ければお金は貯まります!

私は手取りが25万、家賃が7万なので、残りが18万になります。

10万貯金すると半分以下の8万円でやりくりになってしまうのですが、私は平均6万円/月でやりくりできています!

今回はその月10万円貯金するコツをご紹介します。

簡単にお金を貯める9つの方法を実践することで、お金の不安から解放されて、目の前の今を楽しむ余裕ができます!

どれもシンプルかつ今日から実践できる方法ばかりなので、よろしければ参考にしてみてくださいね◎

収入を増やしてお金を貯める方法 3選

- 先取り貯金をする

- クレジットカードをうまく活用する

- つみたてNISAを活用する

支出を減らしてお金を貯める方法 6選

- 水筒を持ち歩く

- 自炊中心の食生活を心がける

- ポイントサイトや還元セールなどを有効活用する

- 欲しいものはメモに書いて数日考える

- 固定費を見直す

- 車を持たない

お金が貯まる仕組み

貯蓄 = 収入 – 支出

貯蓄額は、収入から支出を引いたもの。

当たり前のことではありますが、この考え方さえつかめれば、お金が溜まっていきます!

つまり、お金を貯めるには大きく分けて2つの方法があります。

- 収入を増やす

- 支出を減らす

収入が多いに越したことはないですが…支出をいかに減らせるかも大切です!

大きな出費を減らすことも大事ですが、毎日の積み重ねも大切です。

お金を貯めるためにやるべき2つのこと

貯金するコツのご紹介の前に、やるべきことを2つご紹介します。

1 目標金額とその金額を貯金する期間を決める

一つ目は、目標金額と、その金額を貯金する期間を決めることです。

目標貯金額とその金額を貯金する期間を決めずに貯金をするのは、「健康によさそうだからとりあえず走ろう」と、なんとなく思いながらランニングに出かけるようなものだと思います。

こういうのって結局続かないですよね(笑)

来年は名古屋ウィメンズマラソンで完走する!(42.195km)

と目標の数値とそれを達成する期間を決める必要があります。

なので、必ず実現できそうな現実的な数字で、目標を設定するのがオススメです。

貯金を始めた最初のうちは、「1ヶ月で○○円貯める」のように、期間が短い方が目標が管理しやすいのでそうしてました。

今は慣れてきたので「1年で150万円貯める」という大きな目標をたてて、そのためには「平均月12万円貯める」ことを目安にして貯金生活を送っています。

ここで大切なのは、具体的に実現できそうな目標を立てることです。

できもしない途方もない目標や、「来年の旅行代」のような漠然としていていくら貯めればいいのかわからない状態だと、モチベを維持するのが大変です( ; ; )

具体的で実現できそうな目標を立てていれば、少しずつお金が貯まっていって目標に近づいて行く様子がわかるので、すごくやる気が出ます!

2 家計簿をつける

二つ目は、家計簿をつけることです。

アプリでもノートでもいいので、現状の収支を把握することが大切です。

家計簿をつける目的は、「貯蓄=収入-支出」の内容を把握することです。

とりあえず家計簿つけてみよ〜

レシートの金額メモするんだよね〜

家計簿をつけていても、なんとなくレシートを集計しているだけで中身を見直していなかったら、貯金にはつながりません( ; ; )

(学生時代の私へ 社会人になった私より)

ざっくり家計簿をつけていると、

収入は25万円、支出は15万円くらいだから、毎月10万円は貯金できているはず…

と思って終わってしまいます。

でも、実際に使ったお金を細かく家計簿で管理することで、自分の想像と実際のお金の使い道の違いを把握できて、さらにどの費用を抑えれば節約できてお金が貯まるかを知ることもできます!

例えば、

17万円も支出がある。思ってたより飲み会にお金を使ってしまってた( ; ; )

毎月の食費3万円のうち外食が2万円だから、自炊を増やせばもっと節約できそう!

こんな風に、お金の使い道が見えれば、改善点もすぐわかります♡

また、総務省においては、実際の家計簿をもとに国民生活の実態を明らかにする家計調査が実施されています。

興味がある人は結果を見るだけでも結構面白いです!

家計簿は国も調査するほど、収支の把握や暮らしの見直しに効果が期待できます◎

家計簿をつけるのは本当にオススメです!

収入を増やしてお金を貯める方法3選

まずは、「貯蓄=収入-支出」の収入を増やす方法をご紹介します。

簡単ではないかもしれませんが、貯金に大きく貢献できる方法です。

1 先取り貯金をする

先取り貯金は確実に貯金を増やすことができます!

お給料日になったら、すぐに貯金用の口座に決まった額を振り込みます。

その口座からは絶対に使わないようにしておけば、確実に振り込んだ額は貯金できてしまいます!

2 クレジットカードをうまく活用する

クレジットカードを利用している人は年々増えていますが、まだまだ現金主義の人も多いと思います。

もちろんクレジットカードは使いたくないのに無理に使う必要はないですが、私はクレジットカードは上手に使えばお得だと考えているので、大学生の頃から使っています。

また、安いお買い物だと現金で払う人もいると思いますが、安いお買い物でも支払いでクレジットカードを活用することで、貯蓄につながっていきます。

クレジットカードで支払うことで、まずポイントが付くことが大きなメリットです。

たとえば月々の家賃や光熱費、通信費だけでもクレジットカードで支払うことで、ポイントが貯まりやすくなります。

もしポイント還元率が1%(100円で1ポイント)だとすれば、月5万円クレジットカード払いをすることで、月500円のポイントが貯まります!

それが1年になれば、「500円×12ヶ月」で6,000円分のポイントを貯めることができるんです♡

さらに、クレジットカードの特典によっては、空港のラウンジサービスや海外旅行保険、スマートフォン保険などの特典がついていることがあるので、その点でも節約になります。

クレジットカードは使いすぎてしまうから貯金に向いてないのでは?

と以前質問をいただきました。

たしかにクレジットカードを利用することで、お金を払っている実感がなくて使い過ぎてしまうデメリットもあります。

でも、枚数を減らしたり一括払いだけにしたりと、上手にクレジットカードを使えば防ぐことができます!

上手なクレジットカードの使い方の記事も書いているので、よろしければ参考にしてください◎

3 つみたてNISAを活用する

何かあった時にすぐに対応できるように現金で貯めるのも大切ですが、銀行口座にお金を預けていても利息は高くない(ほぼない!( ; ; ))ので、お金に働いてもらうこともしています。

投資は余裕資金でやって行くと決めていたので、私は貯金が200万円を超えたのを機にスタートしました。

投資なので、もちろんマイナスになることもありますが、リスクをできるだけ減らすことで、長期的に見ると銀行に預けるより100倍以上の金利が得られます!

つみたてNISAとは、リスクの少ない長期、積立、分散投資をサポートするための特に少額からの非課税制度です。

非課税で年間最高金額は40万円、最長で20年運用することができます。

つみたてNISAを活用することにより、未来の貯蓄を増やすことができます!

この制度がスタートしたのが2018年1月ですが、スタートから1年ほどで口座数は約69万もの口座が開設されたそうです。

その中でも多く口座を開設しているのが、20~40代で、なんと全体の65%も占めています。

つみたてNISAを運用している方は、ひと月あたり平均約14,000円ほどで、ほとんどが海外株インデックス型投資信託を購入しているそうです。

つみたてNISAって難しくない?損しない?など色々と気になることがあると思うので、いつかまた詳しい記事を作りたいと思います!

支出を減らしてお金を貯める方法6選

続いて、「貯蓄=収入-支出」の支出を減らす方法をご紹介します。

支出を減らすというと、嫌々「節約」しなきゃいけないと思ってしまいますが、工夫することで自分が満足できる範囲で楽しく支出を減らせます!

1 水筒を持ち歩く

コーヒーやペットボトル飲料を買わずに、水筒を持ち歩くのがおすすめです!

私は仕事に水筒に水を入れて持って行って水分補給しています。

(お茶やコーヒーでもいいのですが、水筒が汚れちゃうので水にしてます笑)

例えば、毎日飲み物を買っていた人が水筒を持って行くようにするだけで、

月に飲み物代150円×出勤日数20日=3,000円

年間3,000円×出勤日数12ヶ月=36,000円

36,000円も節約できます!

コーヒー好きの方なら、コーヒー豆を買って自分でコーヒーを淹れれば、自分好みのコーヒーを淹れられるし、豆代を考えてもかなりの額を節約できます。

私は大好きなティータイムは休日にとっておいて、お仕事の時はおいしさより洗い物が楽になる喜びをとっています(笑)

2 自炊中心の生活を心がける

飲み物と同じ理由で、食事も自炊中心の生活を心がけるとかなり節約できます!

コンビニに行くのを減らすだけでも節約できます♡

お昼ご飯を手作りのお弁当にするのもおすすめです!

一人暮らしを始めた頃はお弁当用のおかずをいくつも作っていましたが、今は残り物を詰めるくらいの簡単弁当です(笑)

自炊ばかりだとストレスが溜まったり、そもそも自炊の時間すら確保が難しかったりする場合もあるので、外食も活用して、ストレスをためないようにしています。

3 ポイントサイトや還元セールなどを有効活用する

特定のサイトを経由することで換金できるポイントを貯められるサイトや、楽天市場やじゃらんなどのポイント還元セールは有効活用するようにしています。

ポイントサイトではいわゆる「ポイ活」をすることができます。

サイト内の案件をこなすことでポイントを貯めることができるサービスなのですが、いつものお買い物をポイントサイトを経由するだけでポイントが貯まる自分に合った案件があったりします!

興味がある人がいたら、またポイントサイトの詳しい記事もあげようと思います。

楽天市場やじゃらんなどのポイント還元セールについては、ポイントを使い切れる予定があれば、多少高くなってもポイント還元で返ってくる分が多い方法でお買い物するとお得です!

4 欲しいものはメモに書いて数日考える

メモに書いて考えることで、物欲が我慢できるようになるのですごくオススメです!

どうしても欲しいものは1日経っても1週間経ってもやっぱりほしい!となりますし、なくても困らないものは必要ないと気づくことができます◎

たとえば、「流行ってるから」というだけで服を買いたいと思ったとしても、数日考えると、これは流行ってるから欲しくなっただけで、きっとすぐ着なくなるなと気付けます!

逆に、高くても今の私には必要なんだと思うものは買うことができるので、納得感のある満足度の高いお買い物ができるのでおすすめです♡

5 固定費を見直す

固定費の見直しもオススメです。

たとえば私は、必要最低限の保険しか加入していませんし、スマホも格安SIMにしています。

固定費の見直しはちょっと大変ですが、毎月決まった出費を減らせるので、節約効果が抜群です!

引っ越しで家賃を下げるのも効果があるんですが、私は我慢して暮らしにくいお家に住むのは嫌!と思っているので、家賃は必要以上に下げ過ぎないようにしています。

格安SIMについては、私の通信費が安い理由や、格安SIM変更前にやることなどの記事も書いているので、よろしければ参考にしてみてください!

6 車を持たない

私は車を持っていません。

もちろん住んでいる場所や生活圏によって車が必要な方もいらっしゃると思いますが、私は車がなくても暮らせる場所に住むことで車の維持費がかからない生活を送れています。

毎月かかる駐車場代や車のローン、保険代や税金もかかりません!

やっぱり車がないと不便な時は、カーシェアリングを利用したりレンタカーを借りたりすることができます。

カーシェアリングは、15分約200円ほどでガソリン代も払う必要がないので、車を使いたいときにだけ利用すればいいです。

誰でも簡単にお金を貯める方法

今回は、簡単にお金を貯める9つの方法をご紹介しました。

毎日ついつい買ってるものを減らしてみたり、見直すことによってより貯金しやすくなっていると思います!

「貯蓄=収入-支出」では、収入を増やすより支出を減らすほうが簡単です。

でも、支出を減らすと我慢した生活になってしまう可能性もあります。

我慢してストレスを溜めてしまうと結局は貯金が続かないので、自分が満足できるように、工夫して節約してみてください!

まずはできるところから少しずつ貯金をはじめて、目標金額をしっかりと貯めていきましょう◎

小さなことからコツコツと!

私もまだまだ試行錯誤中なので、一緒に頑張れたら嬉しいです~!

コメント